Zavod zdravstvenog osiguranja Unsko-sanskog kantona dobio je čak 27 preporuka federalnih revizora za popravljanje stanja u Izvještaju o finansijskoj reviziji za 2022. godinu. Revizori su ukazali na nepravilnosti kod zapošljavanja, direktorske plaće, isplate regresa, dnevnica kod službenih putovanja, dodjele jubilarnih nagrada…

Skrenuli su pažnju da je ranije Federalna uprava policije po naredbi privremeno oduzela dokumentaciju koja se odnosi na ortopedska pomagala, a po naredbi Općinskog suda u Bihaću od 14.10.2022. godine.

Regres dva puta veći

Federalni revizori su ukazali kako je na određeno vrijeme u Zavod zdravstvenog osiguranja USK primljeno sedam zaposlenika po osnovu Uredbe o postupku prijema u radni odnos koju je donijela Vlada Unsko-sanskog kantona, bez javnog oglašavanja, a što nije u skladu sa Zakonom o radu.

Osvrnuli su se na isplatu regresa.

– Naknade za regres za godišnji odmor i vjerske praznike u iznosu od 61.517 KM isplaćene su iznad zakonski propisanog neoporezivog iznosa na koji su obračunati i isplaćeni puni porezi i doprinosi. S obzirom na to da se Zavod finansira najvećim dijelom iz uplate doprinosa za obavezno zdravstveno osiguranje, isplata naknada u navedenim iznosima nije primjerena – navode federalni revizori.

Pojašnjavaju kako je regres isplaćen odlukom direktora za 2022. godinu, a utvrđen je u visini prosječne neto plaće isplaćene u FBiH.

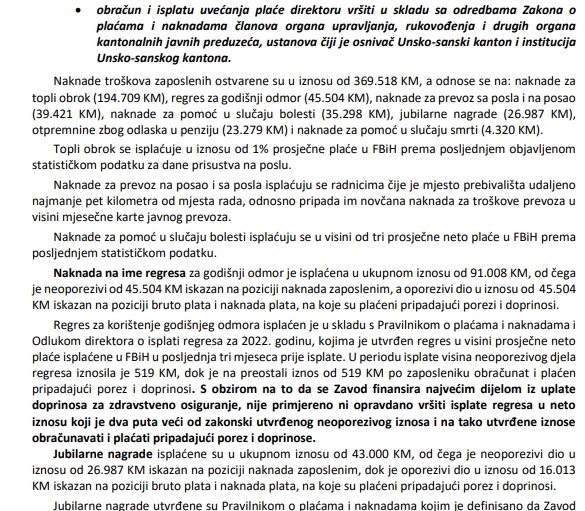

– U periodu isplate visina neoporezivog dijela regresa iznosila je 519 KM, dok je na preostali iznos od 519 KM po zaposleniku obračunat i plaćen pripadajući porez i doprinosi. S obzirom na to da se Zavod finansira najvećim dijelom iz uplate doprinosa za zdravstveno osiguranje, nije primjereno ni opravdano vršiti isplate regresa u neto iznosu koji je dva puta veći od zakonski utvrđenog neoporezivog iznosa i na tako utvrđene iznose obračunavati i plaćati pripadajući porez i doprinose – stoji u Finansijskom izvještaju ZZO USK za 2022. godinu.

Kada je riječ o plaćama u Zavodu, najveća neto plaća isplaćena iznosila je 4.020 KM, najniža 963 KM, dok je prosječna 2.011 KM.

– Uvidom u obračune plaća i naknada za mart, septembar i decembar 2022. godine konstatovano je da je ugovorom o radu direktora od 31.12.2021. godine, zaključenim sa Upravnim odborom, utvrđeno uvećanje plaće direktoru u iznosu 20 posto od osnovne plaće.

Napominjemo da ugovorom nije precizirano po kojem osnovu je ugovoreno ovo uvećanje plaće. Shodno tome, konstatovano je da uvećanje, obračun i isplata plaće direktoru u ukupnom neto iznosu od 6.185 KM nije vršeno u skladu sa članom 15. Zakona o plaćama i naknadama – ukazuju federalni revozori.

Od 1.10.2021. godine za v. d. direktora imenovan je Jasmin Husetić, koji je 16.12.2021. godine imenovan za direktora Zavoda. Odlukom od 20.12.2022. godine za vršioca dužnosti direktorice imenovana je Mirza Tatarević na period od tri mjeseca.

Revizori su se osvrnuli i na radno vrijeme uposlenika u Zavodu.

Svi u isto vrijeme dolaze, koriste pauzu i odlaze sa posla

– Uvidom u evidencije o radnom vremenu koje su obuhvaćene uzorkom (mart, septembar i decembar 2022. godine) utvrđeno je da je kod svih zaposlenika iskazano identično vrijeme početka i kraja radnog vremena od 7:00 do 15:00, kao i vrijeme korištenja pauze od 10:00 do 10:30 sati. S obzirom na to da je kod svih zaposlenika iskazano identično vrijeme početka i kraja radnog vremena, kao i korištenja pauze, nismo se uvjerili u vjerodostojnost sačinjenih evidencija o provedenom vremenu na radnom mjestu – navodi se, između ostalog, u revizorskom izvještaju.

Jubilarne nagrade u Zavodu isplaćene su u ukupnom iznosu od 43.000 KM, od čega je neoporezivi dio u iznosu od 26.987 KM iskazan na poziciji naknada zaposlenim, dok je oporezivi dio u iznosu od 16.013 KM iskazan na poziciji bruto plaća i naknada plaća, na koje su plaćeni pripadajući porez i doprinosi.

Jubilarne nagrade utvrđene su Pravilnikom o plaćama i naknadama kojim je definisano da Zavod može nagraditi radnike povodom vjerskih, nacionalnih i državnih praznika, ostvarenih ušteda, racionalizacija, inovacija, rezultata rada i drugih rješenja koja unaprjeđuju rad, a odluku o visini i načinu određivanja nagrade donosi direktor.

– Direktor je u aprilu 2022. godine donio Odluku kojom je povodom nastupajućeg Bajrama za sve zaposlenike utvrđena naknada u visini od 500 KM. U periodu isplate visina neoporezivog dijela naknade iznosila je 313,80 KM dok je na preostali iznos od 186,20 KM po zaposleniku obračunat i plaćen pripadajući porez i doprinosi. Budući da se Zavod finansira najvećim dijelom iz uplate doprinosa za zdravstveno osiguranje, nije primjereno ni opravdano vršiti isplate naknada u neto iznosu koji je veći od zakonski utvrđenog neoporezivog iznosa i na tako utvrđene iznose obračunavati i plaćati pripadajući porez i doprinose – stoji u revizorskom izvještaju.

Dotakli su se i dnevnica za službena putovanja.

– Obračun i isplata dnevnica za službena putovanja u zemlji za zaposlenike, izvršena je na način da se visina neoporezivog djela naknade (25 KM po dnevnici) isplaćivala iz blagajne, dok je na preostali iznos razlike do visine 10 posto prosječne plaće u FBiH po dnevnici obračunat i plaćen pripadajući porez i doprinosi. Prema prezentovanoj dokumentaciji ukupna visina oporezivog djela naknade za službeno putovanje u zemlji u 2022. godini iznosila je 2.493 KM neto.

Nije primjereno ni opravdano vršiti isplate naknada u neto iznosu koji je veći od zakonski utvrđenog neoporezivog iznosa i na tako utvrđene iznose obračunavati i plaćati pripadajući porez i doprinose s obzirom na to da se Zavod najvećim dijelom finansira iz uplate doprinosa za zdravstveno osiguranje – navode revizori.

Oduzimanje dokumentacije u vezi sa ortopedskim pomagalima

– Skrećemo pažnju na to da je Federalna uprava policije po Naredbi za privremeno oduzimanje dokumentacije i donošenje Odluke o osiguranju i čuvanju, koju je 14.10.2022. godine donio Općinski sud u Bihaću, privremeno oduzela dokumentaciju koja se odnosi na ortopedska pomagala (javni pozivi sa ugovorima za ortopedska pomagala, analitičke kartice dobavljača, sve ulazne račune sa popratnom dokumentacijom, rješenja o imenovanjima komisija za ocjenu funkcionalnosti ortopedskih pomagala, izvještaje o radu komisije, kao i sve izvještaje Odjeljenja za kontrolu kao i popratnu dokumentaciju vezanu za izvršene kontrole ortopedskih pomagala i slično) za period od 1.1.2016. godine do 30.6.2022. godine – stoji u Izvještaju o finansijskoj reviziji.

Federalni revizori su utvrdili da kontrolori pri Zavodu ne rade svoj posao.

– Obavljenom revizijom konstatovano je da kontrolori ili druge ovlaštene osobe za obavljanje kontrole nisu kontrolisali propisivanja lijekova od ovlaštenih doktora u domovima zdravlja, iako su bili obavezni u skladu s Odlukom o listi lijekova. Osim toga, obračun rizika potrošnje lijekova izdatih na recept nije primijenjen, što nije u skladu sa ugovorima zaključenim sa zdravstvenim ustanovama. Sredstva za finansiranje lijekova priznata su u visini stvarne potrošnje lijekova na recept, u skladu s Odlukom Upravnog odbora. Skrećemo pažnju da Odluka Upravnog odbora nije u skladu sa ugovorima zaključenim između Zavoda i zdravstvenih ustanova – navodi se.

Skupština Unsko-sanskog kantona nije usvojila Finansijski plan Zavoda u propisanom roku, a rokovi za njegovo sačinjavanje propisani Zakonom o budžetima u FBiH nisu ispoštovani. Naime, Zavod nije blagovremeno sačinio i nadležnim institucijama dostavio Finansijski plan na razmatranje i usvajanje jer je nadležno ministarstvo tek 10.12.2021. dostavilo Smjernice za izradu Programa zdravstvene zaštite za USK za 2022, a 28.12.2021. saglasnost na Program zdravstvene zaštite o pružanju zdravstvenih usluga iz obaveznog zdravstvenog osiguranja za 2022, koji je osnova za određivanje pripadajućeg iznosa sredstava koja se doznačavaju zdravstvenim ustanovama na području USK.

Također, planiranje rashoda po osnovu međunarodnih ugovora o socijalnom osiguranju nije izvršeno prema kontnom planu koji je dio Pravilnika o knjigovodstvu budžeta u FBiH.